Entre 2019 et 2024, le paysage publicitaire français a connu une transformation profonde. Selon la dernière étude Union des Marques x Kantar Media (édition 2025), le digital a explosé de +80 %, tandis que les médias offline restent stables.

Un virage stratégique qui redéfinit les équilibres entre grandes marques et acteurs de la “longue traîne”, ces milliers d’annonceurs aux budgets plus modestes mais de plus en plus actifs en ligne. Cet article décrypte les enseignements clés de cette étude et les implications concrètes pour les entreprises.

La pub, un marché d’une complexité insoupçonnée

L’étude Union des Marques x Kantar Media en apporte une démonstration éclatante en procédant à une segmentation fine de plus de 80 000 marques recensées dans la base Kantar Media. Réparties en quatre quartiles, ces marques représentent chacune un quart des investissements publicitaires totaux, offrant ainsi une grille de lecture nuancée des mutations à l’œuvre entre 2019 et 2024.

Cette approche méthodologique a été renforcée par une harmonisation inédite des sources de mesure, alliant les données de FrancePub pour les médias offline et celles de l’Observatoire de l’e-pub SRI-UDECAM pour le digital.

« Ce nouveau regard porté sur le marché publicitaire français apporte un éclairage réellement différent de celui auquel le marché est habitué et dont le prisme est souvent déformant. » – Hervé Navellou, président de l’Union des marques

La publicité, une histoire de budget… qui sépare

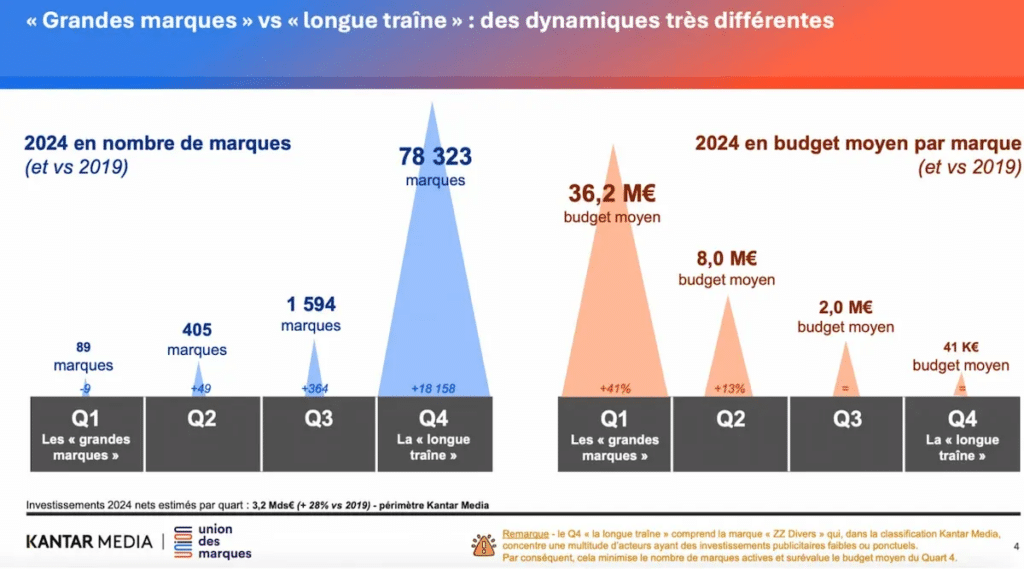

source image : Etude Kantar Media 2025

L’étude Union des Marques x Kantar Media 2025 met en lumière une fracture nette entre les grandes marques et les marques dites challengers (“longue traîne”) du marché publicitaire français.

En 2024, on dénombre :

- 89 grandes marques (Q1), avec un budget moyen de 36,2 M€, en hausse de +41 % depuis 2019.

- 78 323 marques dans la longue traîne (Q4), dont le budget moyen plafonne à 42 000 €, stable sur la période.

Et leur nombre continue d’augmenter : en 2024, on recense désormais 78 323 marques, soit près de 97 % de l’ensemble du marché !

Entre ces deux extrêmes, les marques intermédiaires (Q2 et Q3) montrent une croissance modérée, traduisant la complexité croissante du paysage média.

En clair, les petites marques dominent en volume, mais les grands groupes dominent en budget. Le contraste est saisissant : le budget d’une grande marque peut représenter jusqu’à 860 fois celui d’une petite.

Les conseils de Redwood : Si vous êtes une PME, ne cherchez pas à rivaliser sur les montants, mais sur l’agilité et la stratégie. Un positionnement clair, du contenu SEO régulier et des campagnes ciblées peuvent (si bien exécutées) vous offrir une visibilité comparable à celle des grandes marques.

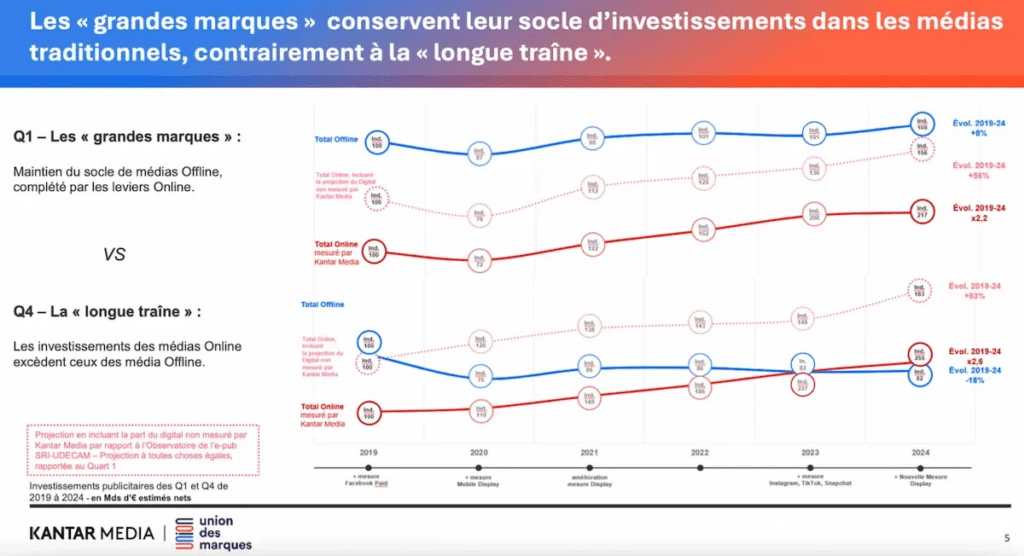

Les grandes marques n’ont pas rompu avec les médias traditionnels, loin de là !

On aurait pu croire que le digital avait tout emporté sur son passage. Mais non : les grandes marques françaises continuent de faire confiance aux médias traditionnels, qu’elles considèrent encore comme le socle de leur puissance symbolique.

source image : Etude Kantar Media 2025

En 2024, les grandes marques (Q1) ne regroupent que 89 marques, mais elles concentrent à elles seules une part considérable des budgets publicitaires. Elles restent fidèles à leurs fondamentaux : 54 % de leurs investissements vont encore à la télévision, à la radio, à la presse ou à l’affichage. Ces grands annonceurs ont simplement ajouté une couche digitale, en complément.

Le second quartile (Q2) suit une logique comparable, avec 60 % de leurs budgets orientés vers le offline. Ici, la communication de masse garde toute son importance : elle rassure, installe la marque dans le quotidien et nourrit ce capital confiance que le seul canal digital peine encore à générer.

La “longue traîne” (Q4), elle, joue une tout autre partition. Ses dizaines de milliers de petites marques misent avant tout sur la publicité en ligne, plus souple, plus mesurable, plus abordable. Résultat : 68 % de leurs dépenses passent désormais par le digital.

Pour exister, ces acteurs n’ont plus besoin d’un spot TV, un bon ciblage social ou une campagne Search bien pensée peut suffire à créer l’impact.

Les conseils de Redwood : La télévision reste un média d’influence, mais le digital est devenu un outil d’ajustement stratégique. Pour les PME, le véritable enjeu n’est pas de choisir entre les deux mondes, mais de trouver le bon dosage entre notoriété et performance.

La télévision : un média encore incontournable (vraiment ?)

On l’annonçait en déclin, bousculée par le digital et la fragmentation des audiences. Et pourtant, la télévision reste un pilier du mix média pour les grandes marques.

Entre 2019 et 2024, les grands groupes (Q1 et Q2) ont maintenu des niveaux d’investissement stables, preuve d’une confiance durable dans la puissance du média.

Certains secteurs demeurent même très dépendants de la TV :

- Alimentation : 64 % du budget publicitaire en 2024

- Entretien : 79 %

- Automobile : 44 %

- Santé : 51 %

Ces chiffres concernent uniquement la TV dite “traditionnelle”, sans inclure les revenus issus du replay ou des plateformes de streaming, qui représentent déjà 11,1 % des recettes totales du média (source : Irep, 2024).

À l’inverse, la “longue traîne” des petites marques s’éloigne de ce modèle. Trop coûteuse, trop large, la télévision ne correspond plus à leurs enjeux. Ces acteurs privilégient des canaux plus précis et plus mesurables, à commencer par le digital, où chaque euro investi peut être tracé, ajusté et optimisé en temps réel.

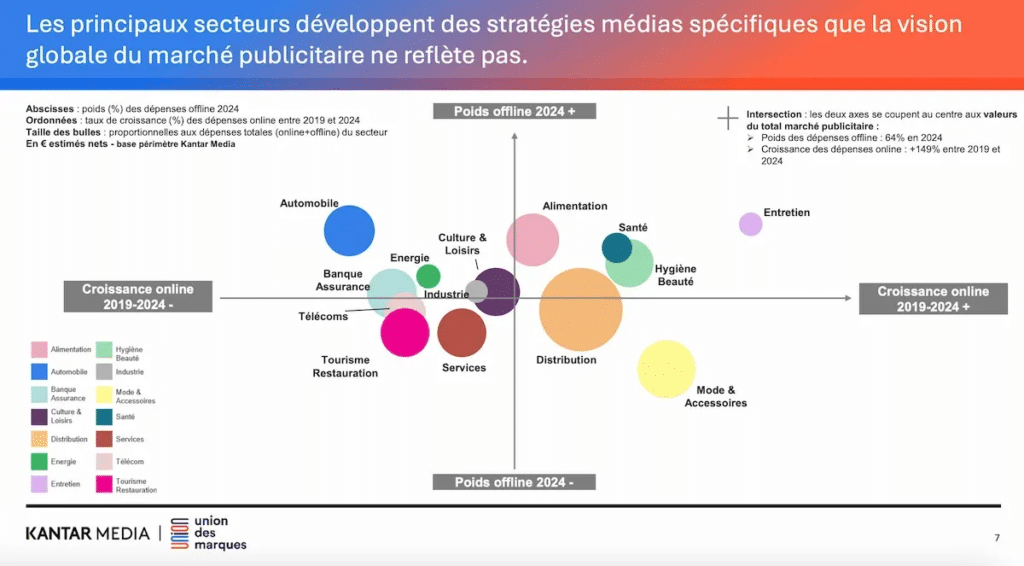

Tous au digital ? Pas si vite… chaque secteur a son rythme

Derrière la grande histoire de la digitalisation du marché publicitaire français, se cache une réalité bien plus fragmentée. Oui, le numérique progresse partout. Mais non, tous les secteurs n’en font pas le même usage, ni au même rythme.

source image : Etude Kantar Media 2025

Ainsi, les secteurs natifs du e-commerce ou proches de la vente directe, comme la distribution ou la mode, accélèrent sans surprise leur virage digital.

- En 2024, la distribution consacre 56 % de son budget publicitaire au digital et pèse désormais près de 20 % du marché global (contre 15 % en 2019).

- Le secteur Mode a franchi un cap symbolique : trois quarts de ses investissements sont désormais orientés vers le digital, lui permettant de représenter 10 % du marché total (contre 6 % cinq ans plus tôt).

À l’inverse, d’autres secteurs conservent un lien fort avec les médias traditionnels tout en amorçant leur modernisation. C’est le cas de l’alimentation, de la santé, de l’hygiène-beauté ou encore de l’entretien. Même logique pour des industries plus institutionnelles, comme l’automobile, l’énergie ou la banque-assurance, qui avancent prudemment : elles testent le digital, mais gardent un socle offline solide.